教育

教育 英文

英文 俄文

俄文2017注定将成为教育产业的一个关键年份,而这六个关键词将成为教育产业投资在这一年乃至接下来的几年中的重要特色。

从2017上半年教育行业投融资披露数据显示:2017上半年中国教育行业共有149起投融资案例,投融资总额约69.97亿人民币,与2016年同期相比,2017上半年投融资案例数基本持平,投融资金额同比大幅增长33.8%。教育资本市场在保持火热的同时也开始逐渐趋于理性,回归理性后的教育资本市场,教育与资本将会发生什么样的故事,资本如何助力教育机构,又有哪些教育机构受资本的青睐?各位随小编一同看看嘉宾们是怎么说的。

映魅咨询创始人刘凯

今天教育科技创业和投资的引爆点

新的技术融合:人工智能、虚拟现实、增强现实、机器人、视频直播。新的技术无论是给学生、家长亦或是学校和老师都带来了不同于以往的体验,最终在提高学习效果和效率、提升学校的运营效率、降低学校的运营成本等多个方面发挥了自己的作用。消费升级:今天中国的很多行业都在产生新的不同程度的升级,整体上,这些升级都将带来了更为丰富的产品选择、更加便利的消费手段、更加有效和合理的资源分配。这刺激了风险投资在这一领域的投入规模,并同时也带来了激烈的行业竞争。

宏观环境:如二胎政策,有预计认为,中国未来三年每年将新增加640万新生儿,将为幼儿教育市场带来358亿元的增量市场,约合每年教育市场规模年均10%的增量,预计到2018年,这部分市场规模将达到4565亿元。另外,也有如高考政策带来的对未来教育竞争格局的影响。

过去2年多的全球教育科技投资规模变化

在2015年,中国的教育产业投资规模已经超过美国,成为全球最大的教育投资市场;2016年的中国教育科技投资规模超过150亿人民币;尽管美国的教育科技投资规模在2016年相比2015年有减少,但是依然是全球重要的教育科技创业和投资市场;印度在2016年的教育科技投资较2015年有明显上升,几乎增长了近3倍,但投资所涉及的行业丰富度并没有中国和美国高,同时投资阶段也相对偏早期,但值得关注;

全球教育科技市场的积极投资者们

2015年和2016年美国Top10被投资教育科技公司

相比2015年美国Top 10融资的教育科技投资项目,2016年美国Top 10融资教育科技项目的平均融资金额略有下降,以职业技能培训为导向的在线教育项目成为过去2年美国教育科技投资最热门的领域之一,包括HotChalk、Lynda、Udemy、Pluralsight、Coursera等项目。

除了排在融资规模头部的项目之外,其他美国如儿童阅读项目在2016年有不错的表现。分级阅读起源于国外,在国内真正开展实践的时间还很短。预计将从2016年开始的未来几年,美国的STEAM教育创新项目将会层出不穷,但是头部效应还没有显现。

美国投资者对教育科技的看法在发生微妙变化

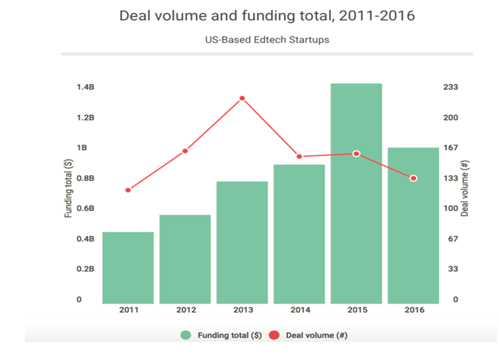

根据Edsurge的数据, 2016年美国教育科技市场的融资事件数量为138个,融资总额为10.3亿美元。2015 年融资数量为198个,融资总额为14.5亿美元。教育领域的总投资额相较2015年有所回落。自2010以来,教育科技风险投资年年增长。尽管2016标志着这一趋势的结束,其总投资金额仍然超过了2015年之前年份的数字。

Owl Ventures的合伙人Tory Patterson说:“投资金额的减少并非只针对教育行业,而是反映了对所有技术领域的投资普遍放缓。

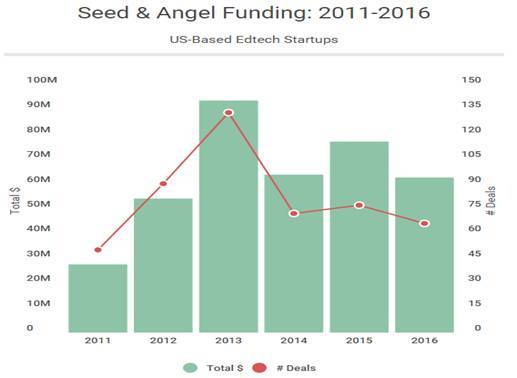

从融资轮次分布的情况来看,种子和天使的所占的比重也有小幅缩水。共有 66笔早期投资,是2011年以来最低水平,但是整体融资额达到了6250万美元,与2014年大致持平,意味着早期投资的单价正在提高。在过去五年中,种子轮的平均值一直在增加,从2010年约60万美元增长到2015和2016年的100万美元。除去教育科技孵化投资(通常投资2万-15万美元),2016年种子轮平均超过200万美元。(包括28笔公开交易,总金额6020万美元)

Reach Capital合伙人Shauntel Poulson说:“少量但大手笔的种子轮交易意味着产业的成熟”。不似前些年,大量鱼龙混杂的创业公司涌入市场,Poulson相信市场目前正处于一个踏实的阶段,真正的领导者和成熟的想法才能得到关注和认同。

同时,根据印度教育科技创业市场数据的统计,新的技术正在印度的教育新服务中被大量使用,在过去的2年里,有大约900家教育科技公司在印度出现。但是现在印度的教育科技投资市场尚处于早期阶段,大多数的投资都处在天使轮阶段。在过去的2年里,仅有4家印度教育科技公司获得了1000万美元的融资。

这也告诉中国的教育创业者,优质的项目是要靠一定的积累和沉淀的,创业者要真正认清自己项目为教育带来的价值。

对比2014年和2015年国教育科技投资数据,2014年国内教育科技投资阶段绝大多数为天使A轮阶段,天使轮投资非常火热,投资领域以K12为主导。到了2015年,行业内收购频率大幅增加,投资领域依旧以K12为主导。但在2015年中,儿童教育阶段投资占比增加。

目前,中国教育科技市场正逐步趋于成熟,类似于VR、AR、自适应学习等教育科技赛道已经有一些成熟的项目在各自的赛道上站稳脚跟,未来的创业者如果想进入教育科技的是市场中,就需要对赛道进行重新考虑和选择。

《中高考改革背景下走班教学的技术支撑》

晓羊教育教育策略副总裁刘文江

教育是一定要和技术相结合的,但不能一味地考虑技术有多先进,一定要回归到教育的终极命题,那就是教育要培养什么人以及如何培养人。

从全球的教育趋势看,由工业化时代的教育转向后工业化的教育时代,以往的教育强调的是人才“统一培养,批量生产”,现在更多的是强调人的个性化发展。对于教育的内容,由以往的“型号统一”,到现在更多的强调教育的个性化、多元化、选择性。

根据世界教育创新峰会的调查中显示, 2030年时的学校将为学生提供83%的内容定制和个性化的教学内容,只有17%是标准化的教学内容。

新一轮的高考改革是将以往的一张试卷、一考定终身变成“两依据一参考”,依据学生的高考成绩 (语文、数学、英语)以及学生的综合素质评价和等级考试成绩,这也就意味着以往学校简单的文理分班将变成由6科中任选3科的组合组成的20中组合的教学班。这就需要学校在新的高考制度下考虑更多的问题。

如何解决这些问题,如何进行排选课的选择,刘文江通过走班排课的策略、类型、依据介绍了晓羊教育的“一人一课表”排选课系统是如何解决这一些列的问题。

慕华投资投资总监李恒

《技术驱动下的教育服务升级》

传统教育服务市场的现状与问题

教育资源分配不均过度依赖老师,缺乏标准化的内容输出教学方法、教学模式、教学工具陈旧,缺乏个性化的辅导线下培训机构成本结构固化,盈利能力不足

技术驱动下的历年教育产业风口

2013年:在线教育元年

成因:视频传输技术成熟、教育在PC端普及

产物:慕课平台

优点:初步解决教育资源分配不均

未解决的问题:仅仅是信息传递方式的改变,无法提供个性化的学习,且较难检验学习的成果

结果:无法变现、成为在线教育的基石

2014年:在线教育移动化

成因:4G技术成熟、智能手机普及

产物:工具型应用优点:为课后学习提供很好的补充

未能解决的问题:无法触及核心学习场景,产品同质化严重,用户使用频次低

结果:变现困难、市场规模小

2015年:O2O浪潮

成因:LBS技术的兴起、滴滴模式的成功

产物:教育O2O平台

优点:提高用户的决策效率

未能解决的问题:缺乏内容支撑、未能打破传统培训行业的成本结构

结果:补贴褪去、用户流失、交易下滑

2016年:教育回归本质

成因:经过3年试错,确定教育必须切入核心教学环节;内容与技术的有效结合初步体现

产物:自适应学习产品、在线语言培训

优点:能够获取学生最精准的学习数据;有效提升学习效率,增强品牌口碑

结果:用户忠诚度高,付费意愿强

教育产业的未来展望

VR/AR

技术优点:创造新的学习场景,改变学习方式,给学习者提供更好的体验,提升学习效果。

潜在投资方向:高等教育、职业教育

人工智能

技术优点:使高技术含量的素质教育内容更容易上手,最终引导相应的受众年龄段下沉。

潜在投资方向:少儿编程

大数据/云计算

技术优点:降低对人工的依赖,改变传统教育行业的成本结构,获得细分领域的定价权。

潜在投资方向:教育信息化平台

拼图资本创始合伙人王磊

《2017教育产业投资关键词》

关键词1:风再起时

过去十五年间,全球教育产业投资可谓一直风起云涌,持续升温,教育产业的投资越累月受到关注全球趋势。在超过1000万美元的投资中,2001-2005年间全球教育产业投资一共118例,而到了2011-2015年这5年间,投资案例上升为421例(不包括未公开案例),增速非常明显。而教育产业投资占整体投资的比例也从1%上升为3%,教育投资真正可以称之为一种“现象”了。

中国教育产业投资并购资本驱动教育行业发展成为新常态

2016年共有13家A股或新三板公司设立教育基金,涉及基金规模300亿元。教育资产证券化加速推进,并购成为主流,幼教、K12、职教领域成为主要并购点。

2016年教育行业并购金额突破200亿元。2016年,上市公司或新三板公司发起了至少65起教育资产并购案。

关键词2:临近奇点

教育产业的发展主要有两大驱动因素,一个是资本,另一个是技术。与人工智能相关的一些技术,大多已经临近奇点,处于稳步爬升的早期,而一旦突破了这个界限,必将呈现出指数型增长,发展曲线会比图形显示还会陡峭。

临近奇点的除了技术还有新型的模式和新的赛道,比如知识变现,双师课堂,STEAM教育等。在2017年上半年的投融资案例中,STEAM教育为代表素质教育收到了资本的青睐,融资过1000万的不在少数,其中不乏有估值超过10亿的小巨头。

关键词3:两极分化

教育产业在快速金融化的进程中,两极分化现象越来越严重,资本不断向头部聚拢。2017年上半年与前两年同期相比,早期融资案例下降明显,但中后期融资案例上升。由于资本变得谨慎,大项目更容易获得融资,有利润的企业更容易得到资本的助力。强者恒强。

教育产业投资开始趋向头部,教育行业千万级及以上的融资数量依然可观。2016年融资总数减少,但千万级及以上融资数与2015年持平,在融资环境趋冷的大趋势下,中后期融资依然保持热度。预计2017年中后期融资依然可观。

关键词4:回归价值

一级市场融资数量依然可观,但投资人趋于理性。2014年教育一级市场融资激增,年融资数量保持在三位数,一级市场融资在2015年达到高峰,2016年略有回落,预计2017年教育行业一级市场融资仍是热点。

教育一级市场融资发生的季节性不强,相对平稳,2017年前四个月融资数量相比2016年有所下降。与2015和2016的大开大合、跑马圈地相比,2017更是教育产业投资者精耕细作的年份。背景是金融监管变得更加严格,业绩对赌实现难度加大,投后管理要求变得更高。做好企业内在价值成为必然的选项。

关键词5:产业升级

伴随着消费升级的大背景,教育产业也面临着大的升级。新一代的消费者,不仅仅在消费日常商品的过程中有不同的观念,在消费教育产品的时候也有不同的需求。产业升级可以分解为不同的方面。

需求多元化:更多细分赛道内容

个性化:定制化的产品机构

品牌化:好品牌高品质产品

服务化:注重体验服务

人格化:注入情感人格

IP化:最强壁垒

关键词6:跨界思维

玩跨界是教育产业的一大趋势。这种跨界思维体现在以下几个层面:

跨学科:STEAM

跨技术:AI+脑科学

跨边际:线上内容+线下体验

跨行业:地产企业进军教育,上市公司发展双主业,产业链上下游整合(旅游、金融)

跨国界:国际课程、联合办学、海外办学、国际并购

2017注定将成为教育产业的一个关键年份,而这六个关键词将成为教育产业投资在这一年乃至接下来的几年中的重要特色。